2-НДФЛ – справка, в которой указываются суммы всех полученных доходов за определенный промежуток времени, а также отчисленные государству налоги с вычетами. Обычно она выдается работодателем сотрудникам и нужна для подтверждения доходов и уплаты налогов.

Зачем оформлять 2-НДФЛ

В соответствии со ст. 226 НК РФ, справка выдается адвокатами и нотариусами, ИП и организациями, действующими в РФ сотрудникам и другим лицам, получающим доход, по запросу. Физическим лицам этот документ требуется:

- в кредитных организациях;

- в посольстве;

- на новом месте работы для правильного начисления платежей по листу нетрудоспособности, больничному;

- судебным приставам для расчета алиментов;

- органам социальной защиты;

- ФМС для оформления вида на жительство;

- ФНС для получения налоговых вычетов;

- Пенсионному фонду;

- в Центре занятости населения для оформления пособия по безработице.

Как выглядят бланки формы 2-НДФЛ?

Измененные правила действуют после принятия Приказа ФНС России от 02.10.2018 N ММВ-7-11/566@. В целом, они упростили документооборот и позволили ускорить процесс подготовки отчетов. Основных отличий всего два:

- Название документа изменено на «Справка о доходах и суммах налога физического лица».

- Введены 2 формы. Они указаны в Приложении № 5 Приказа.

Теперь работодатель обязан предоставлять справку сотруднику и в налоговую службу на разных бланках. Они отличаются количеством полей и особенностями заполнения.

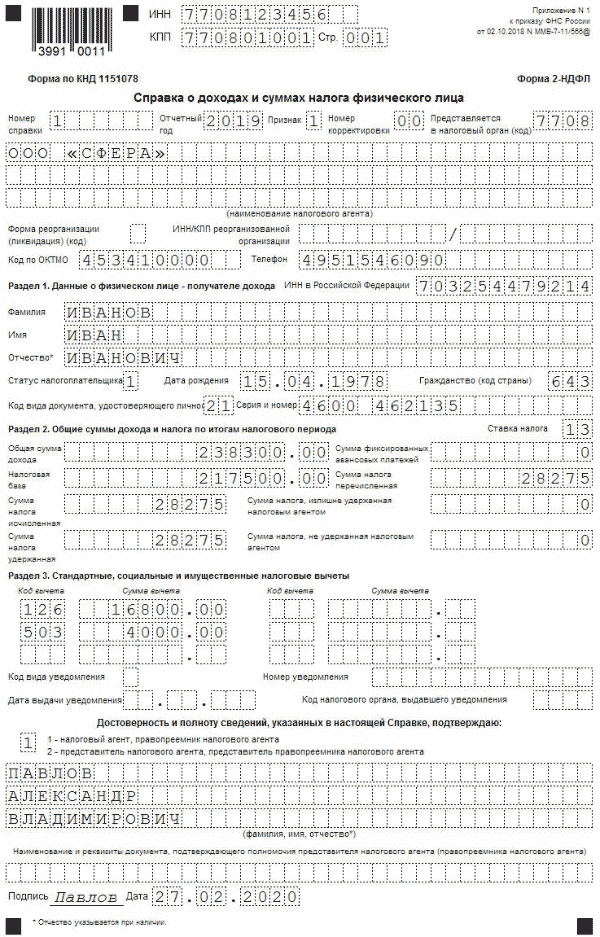

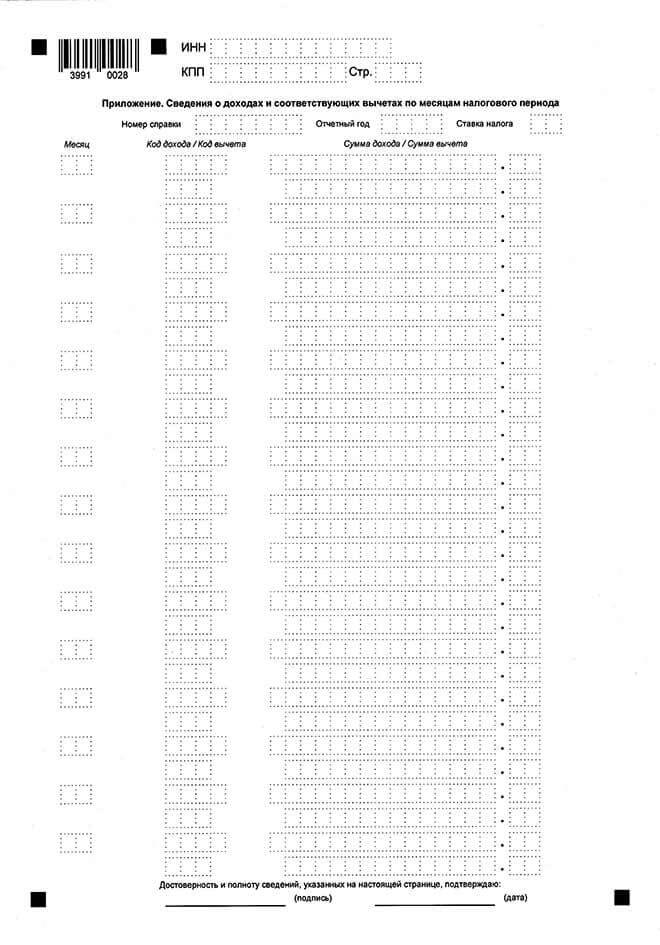

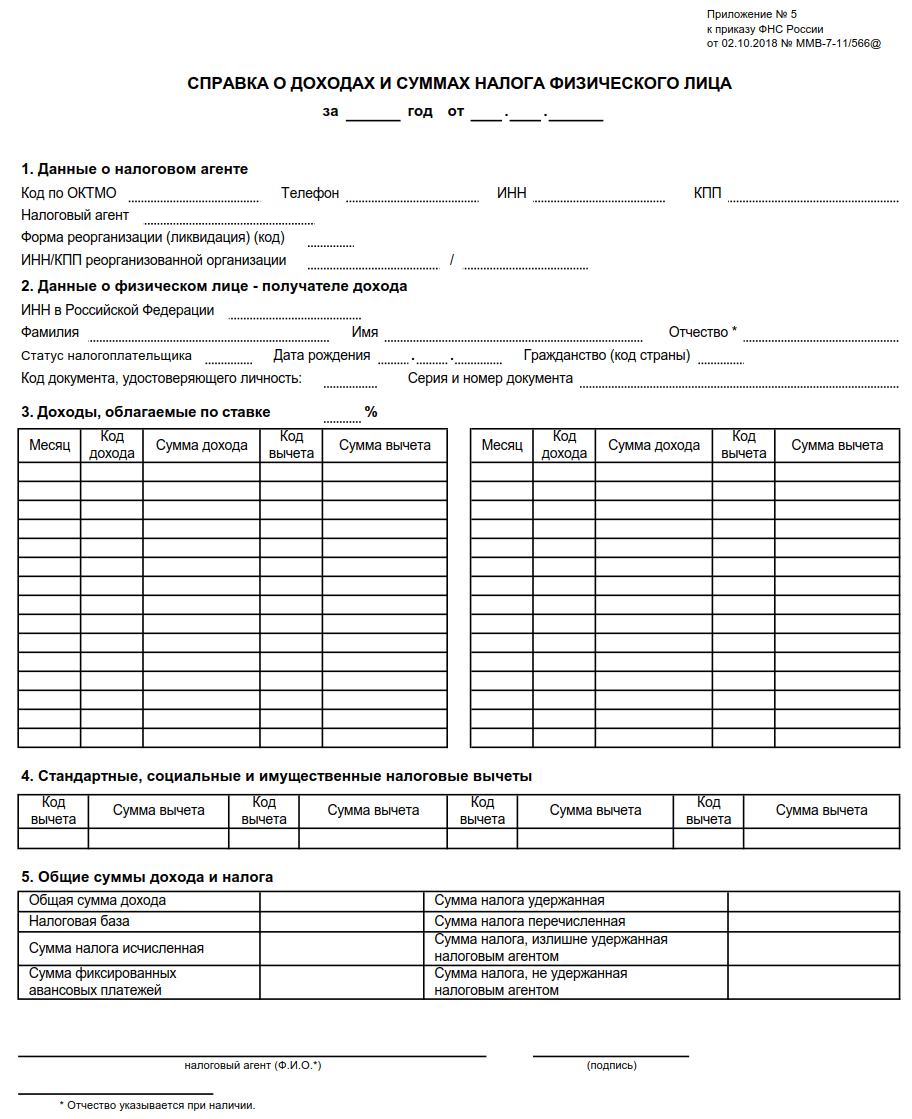

На справке для налоговой службы имеется сокращение в названии «форма 2-НДФЛ» зарегистрирована в КНД под номером 1151078. По сравнению с более ранними версиями уменьшилось количество разделов с 5 до 3 и выглядит она с приложением теперь так:

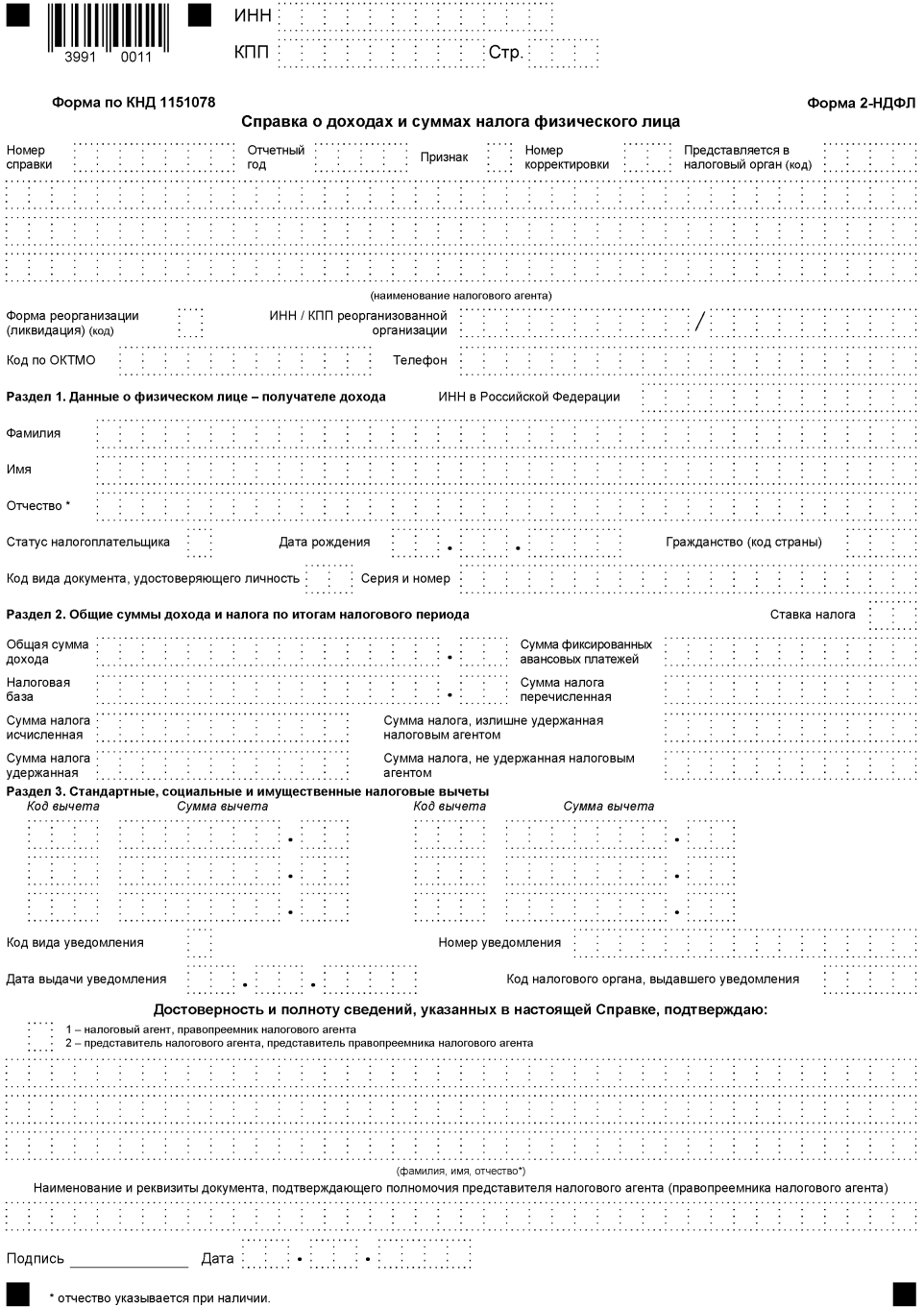

В новой версии формы для сотрудников больше не нужно заполнять номер 2-НДФЛ, признак, коды и дату выдачи уведомлений о вычетах:

Что указывается в справке 2-НДФЛ?

Справка выдается на срок 3, 6 и 12 месяцев. Максимальный период предоставления – за 3 календарных года. Единственное исключение – оформление вычета по ипотечным каникулам для получения государственной льготы. В таком случае справка может выдаваться и за более ранние промежутки времени. При этом она должна оформляться на бланках соответствующих конкретному году:

- 2015-2016 годы. Подойдет форма, утвержденная Приказом ФНС от 30.10.2015 № ММВ-7-11/485@.

- 2017 год. Заполняется в соответствии с Приказом ФНС России от 17.01.2018 № ММВ-7-11/19@.

- 2018-2019 годы. Используются новые бланки.

Банковские организации имеют также право потребовать от клиента заполнить информацию о доходах на собственном бланке, если у него нет соответствующей справки или официального источника доходов.

В справку, полученную от работодателя, должны быть обязательно внесены следующие данные:

- порядковый номер справки согласно журналу выдачи организации;

- код корректировки при необходимости;

- признак и код ИФНС;

- данные работодателя и сотрудника;

- налоговая ставка;

- доходы с разбивкой по месяцам;

- налоговые вычеты;

- общие суммы;

- ФИО и подпись ответственного лица.

На справке может не быть оттиска, если работодатель не использует именной штамп в документации. Выглядеть документ должен так:

Нововведения для бухгалтеров при заполнении 2-НДФЛ

Информация в ФНС передается в год, следующий за отчетным. С 2020 года будут утверждены поправки в ст. 230 НК из-за принятия ФЗ от 29.09.2019 N 325-ФЗ. Бумаги надо сдать не позже 2 марта, так как 1 число выпадает на воскресенье. В последующие годы документы в ФНС надо подавать не позже 1 марта.

Еще одно изменение коснулось гл. 23 НК РФ – налоговой ставки для нерезидентов РФ. С 2020 года она была уравнена до 13%. То есть, независимо от того, является ли лицо, получающее доходы, резидентом России, налог будет оставаться на одном уровне, что упростит ведение документации.

Согласно ст. 126 НК за каждую неправильно или несвоевременно сданную 2-НДФЛ предусмотрен штраф 200 руб.

Нововведений в области заполнения формы не было. Для ИФНС она должна выглядеть по образцу: